ファイナンシャルプランナーという言葉はよくに耳にする機会の多いかもしれませんね。ファイナンシャルプランナー関連の試験は年間約40万人以上の人が受験していて、広く世に知られている言葉でしょう。試験を受けていない人でも「お金」の知識を豊富に持っていて税金や保険、住宅ローンや教育資金、老後のお金のことなどのとにかく「お金」にプランナーかなといったイメージの理解をしている人は多いですね。ファイナンシャルプランナー関連の試験を受ける人もファイナンシャルプランナーの仕事を専門にやろうという人以外にも「お金」に関する知識はあってこまることはないので、勉強一環として試験を受けている人も多いです。バブルの崩壊の反省などで日本人は銀行に預金ばかりで株や投資を毛嫌いしている人が多いといわれていましたが、近年はNISAなどの国の後押しもあって投資に目を向ける人も増えています。同時に年金問題を始めとする老後の不安や収入の増やすことの難しい世上の中、今あるお金をどう使っていくのが一番自分らしいのかということへも関心は広がっている結果ファイナンシャルプランナーという言葉が広く浸透していっているのだと思います。ただ、ファイナンシャルプランナーという言葉が先行しどんなことをしている人か?などきちんと理解している人はまだまだ少数です。今回はファイナンシャルプランナーについて記載したいと思います。

ファイナンシャル・プランナー(FP)とは

人生の夢や目標をかなえるために総合的な資金計画を立て、経済的な側面から実現に導く方法を「ファイナンシャル・プランニング」といいます。ファイナンシャル・プランニングには、家計にかかわる金融、税制、不動産、住宅ローン、保険、教育資金、年金制度など幅広い知識が必要になります。これらの知識を備え、相談者の夢や目標がかなうように一緒に考え、サポートする専門家が、FP(ファイナンシャル・プランナー)です。

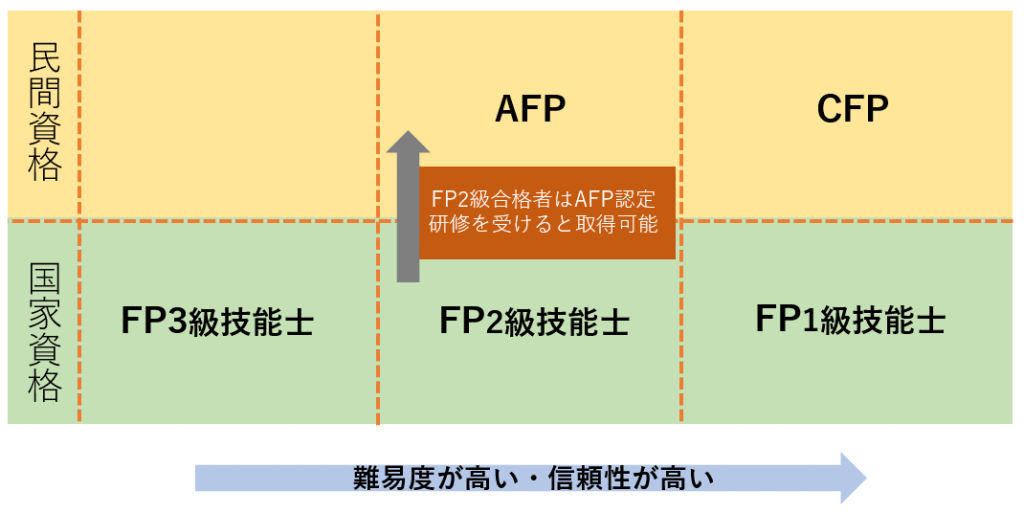

ファイナンシャル・プランナー(以下FP)は実は無資格でも名乗ることができます。FPの国家資格や民間資格に合格しても宅建士や税理士のようにその資格を持っていないと行えない業務(特定の士業の専業業務を法定業務といいます)というものはありません。FPの仕事は経済的な側面よりクライアントの夢の実現に向けた”相談”を受ける問題解決の助言やサポートを行うことですからこれを特定の資格を持った人のみしか行えないとなると家族にも相談できなくなってしまいますので法定業務の縛りは設けられていないわけです。FPの資格はFPの方の知識の深さを示す資格ということになります。AFPやFP技能士1級といったFPの最高峰の資格保有者であればその知識量においては疑う余地はありませんが、2級やAFPといった資格保有者でも上位資格へチャレンジしていないだけで10年以上のFP経験者であるなどのケースもあります。また、FP技能士1級~3級は一度合格してしまうと一生涯有効となりますが、民間資格のAFPとCFPという資格は2年一回更新があり、更新にはその2年の間にAFPであれば15単位、CFPであれば30単位の取得といった法律の改正などの知識を触れているため相談者からすると現在有効な確かな知識を持っていると安心感を持てる肩書なのです。

ファイナンシャル・プランナー(FP)の資格の種類について

ファイナンシャル・プランナーの資格には国家資格のファイナンシャルプランニング技能士検定試験(1級~3級)と日本FP協会が運営するCFP・AFPのの大きく2つの資格があります。